Ridge and Lasso

Packages

library(ISLR)

library(tidyverse)

library(glmnet)

sampling

Hitters <- na.omit(Hitters)

x <- model.matrix(Salary ~ ., Hitters)[, -1]

y <- Hitters$Salary

set.seed(1)

train <- sample(1:nrow(x), nrow(x) / 2)

test <- (-train)

y.test <- y[test]

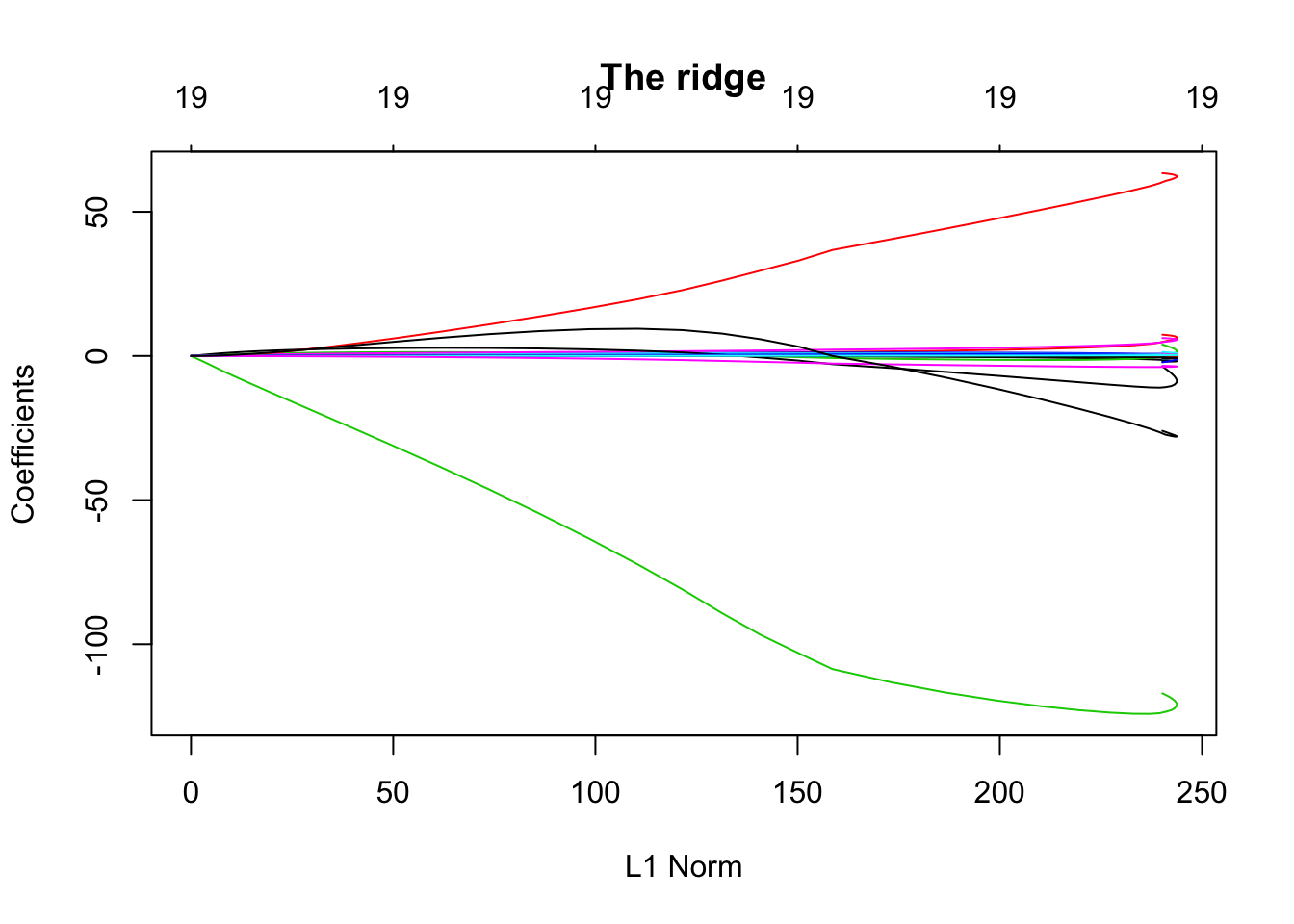

ridge regression

grid <- 10 ^ seq(10, -2, length = 100)

ridge.mod <- glmnet(x, y, alpha = 0, lambda = grid)

plot(ridge.mod, main = "The ridge")

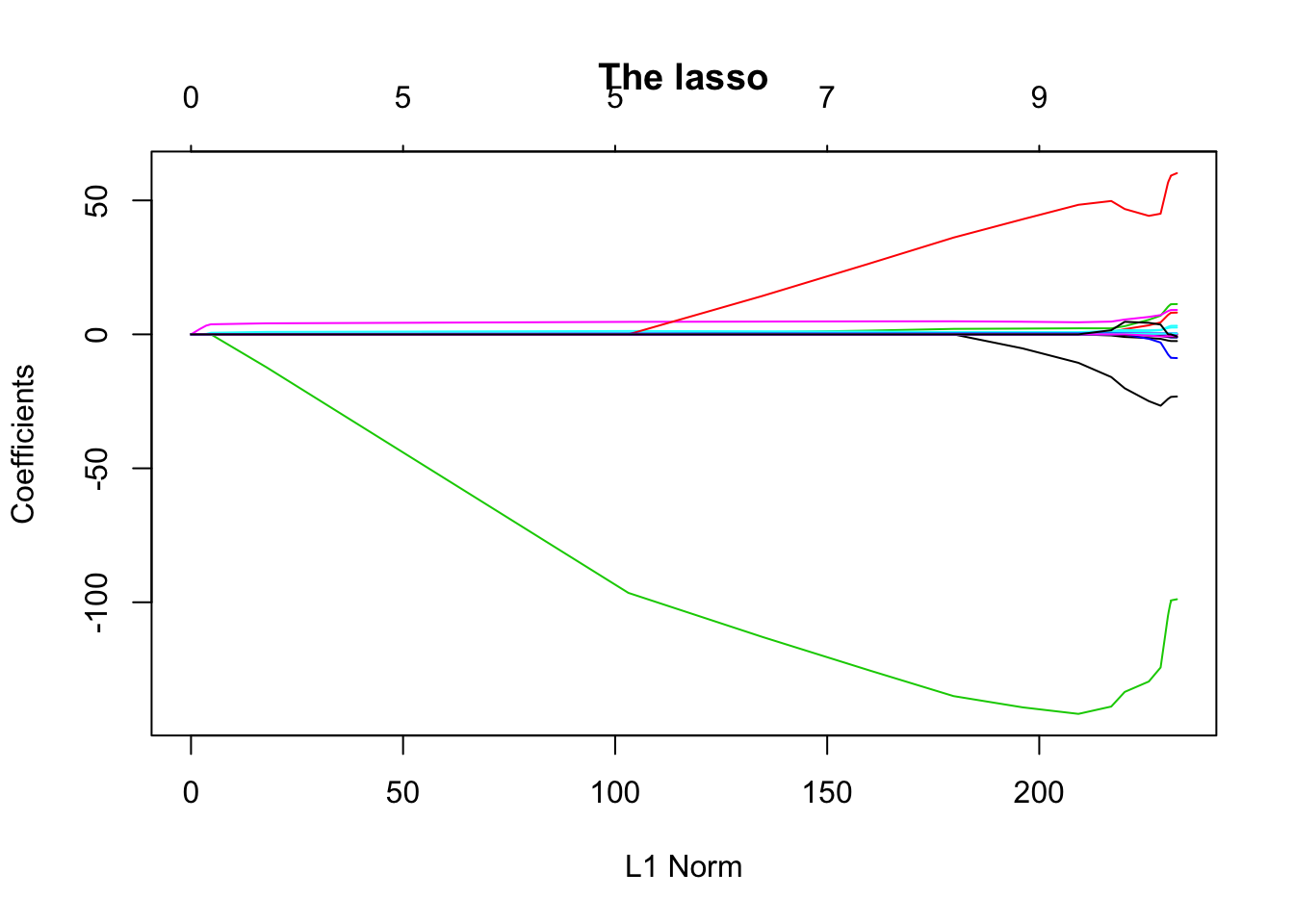

the lasso

lasso.mod <- glmnet(x[train, ], y[train], alpha = 1, lambda = grid)

plot(lasso.mod, main = "The lasso")

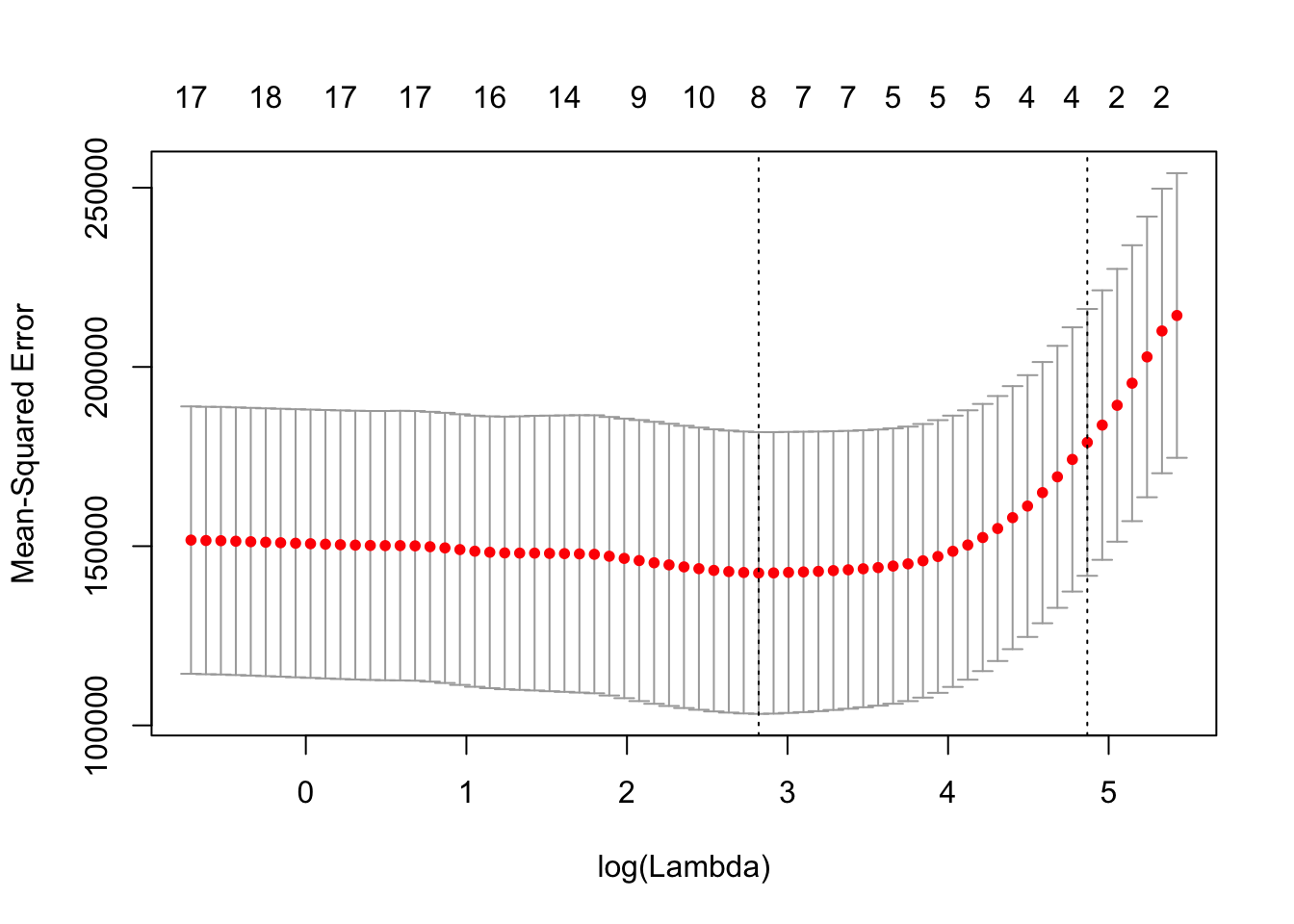

cross-validation

set.seed(1)

cv.out <- cv.glmnet(x[train, ], y[train], alpha = 1)

plot(cv.out)

bestlam <- cv.out$lambda.min

lasso.pred <- predict(lasso.mod, s = bestlam, newx = x[test, ])

mean((lasso.pred - y.test) ^ 2)

## [1] 100743.4